A Estabilidade da Oferta de Moeda Privada

A Estranha Economia das Reservas Fracionadas

“Quando eu era jovem achava que o dinheiro era a coisa mais importante na vida; agora que estou velho sei que é verdade” — Oscar Wilde

Imagine que você está na Inglaterra do século XVII, no meio da Guerra Civil. Os exércitos parlamentaristas e os defensores do Rei Charles se enfrentam por todo lado. Cidades são cercadas, campos destruídos pelo fogo e pessoas executadas sob a mínima suspeita de colaboração com o lado inimigo. Em meio a esse cenário horrível você certamente acabaria concordando com Hobbes de que a vida humana é pobre, sórdida, mortal e curta.

Todavia, suas preocupações vão além de coisas imateriais. A vida humana, sobretudo a sua própria, é extremamente valiosa sem dúvida…mas de que adianta sobreviver se você não poderá desfrutar uma vida boa após? A sobrevivência também passa por ter reservas de bens materiais que possam lhe reconfortar em longo prazo.

Você tem uma pequena reserva de moedas e lingotes de ouro que juntou após uma vida de esforços e prudência. Existe um temor de que, para suplementar os esforços de guerra, as tropas monarquistas e parlamentaristas realizem confiscos de recursos na sua região. Ou seja, você corre o risco de perder tudo pelo qual lutou a vida toda e ficar sem reservas para o período pós-guerra. O que você faria?

Para sua sorte, em um burgo próximo, existe algumas famílias de ourives. Esses profissionais possuem em suas oficinas grandes cofres de ferro que, convenientemente, servem para armazenar grandes quantidades de ouro. Você então tem uma ideia: pedir para que os ourives guardem seu ouro até o termino da guerra. Eles ficam com a custódia das suas reservas e você, em troca, fica com uma nota promissória emitida pelos ourives atestando que eles lhe devem um equivalente em ouro expresso no valor de face da nota em troca de apresentar a mesma na sede da família ourives emissora.

Você então faz isso e deposita seu ouro junto a uma família de ourives local em troca de uma nota promissória. Com isso, você tem segurança de que seu ouro estará a salvo e poderá ser devolvido ao fim da guerra. Porém, nesse meio tempo você tem um problema e precisa realizar um pagamento com urgência. Os ourives estão em outra cidade e seria custoso para você se deslocar até lá somente para compensar sua promissória. O que você faz então? Bem, os ourives tem certa reputação no mercado da região. Eles são mercadores com fama de serem bons pagadores, de cumprirem com seus contratos e…bem…certamente eles tem muito dinheiro guardado. Então certamente uma nota promissória emitida e assinada pelos ourives atestando que irão pagar uma determinada quantia em ouro a quem a possuir deve valer de alguma coisa. Você então faz seu pagamento usando a nota promissória no lugar das moedas de ouro e seu credor (com sorte) aceita o pagamento.

Ao fazer isso você acaba de criar indiretamente o papel moeda. Ao invés de você andar por ai com um monte de moedas pesadas e valiosas (leia-se “que atraem a atenção de potenciais ladrões”) você anda com pedaços de papel que convenientemente valem alguma coisa devido as pessoas confiarem em seu valor de face e aceitarem como meio de troca nas transações comerciais.

Todavia, da mesma forma que você nota a utilidade dessas notas promissórias, o ourives também nota seu potencial. Como um mercador esperto, ele nota que dificilmente as pessoas vem trocar suas notas promissórias por ouro. Nesse caso, por qual razão ele simplesmente não poderia emitir várias dessas notas de papel pintada e usá-las para realizar pagamentos ou empréstimos a terceiros1?

Seguindo o princípio da maximização de lucros, um ourives pode tentar sua renda ou ativos por meio da senhoriagem de sua própria moeda da mesma forma que um governo faria emitindo mais moeda para cobrir seus gastos. Como resultado desse incentivo, existiria um equilíbrio monetário onde a maximização de lucro do ourives geraria um aumento da base monetária de suas notas promissórias sem necessariamente um respectivo aumento da quantidade de bens reais disponíveis para troca. Ou seja, haveria uma queda no preço relativo das notas promissórias em termos de bens reais; um fenômeno conhecido popularmente como inflação. Em consequência dessa inflação nas notas promissórias, o público sofreria com a perda do poder de compra de suas notas promissórias e todo o sistema de trocas construído com base nessas notas entraria em instabilidade.

É por conta desse suposto equilíbrio inflacionário que alguns economistas são contrários a existência de um sistema onde depósitos possam ser usados para multiplicação dos passivos bancários (chamado de “sistema de reservas fracionadas”) e defendem uma alternativa onde o ourives ou o banco só possa emitir passivos (notas promissórias e empréstimos) 100% com base nas reservas disponíveis em seus balanços. Porém, existe mesmo razão para se preocupar?

A verdade é que o sistema não é tão frágil assim. Ele possui mecanismos econômicos naturais que impedem que algo como uma emissão inflacionária por parte dos bancos (ou dos ourives) possa ocorrer.

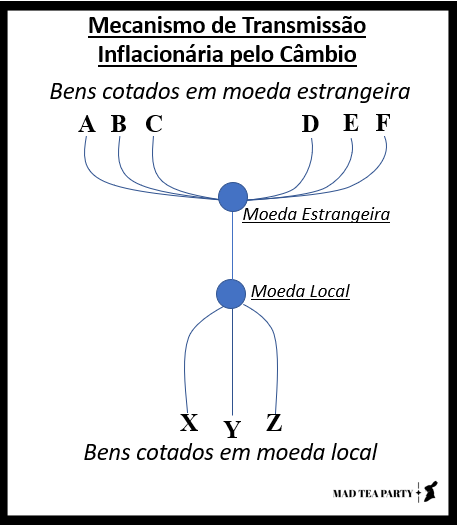

O primeiro mecanismo é o interesse próprio dos próprios detentores das notas. F.A Hayek observou que as pessoas provavelmente, em busca de preservar seu poder de compra ou o valor real de seu portfólio monetário, iriam realizar uma troca por moedas mais estáveis observando os preços de câmbio entre a moeda inflacionária e as outras disponíveis no mercado. Um ourives que expandisse sua oferta de notas promissórias além das necessidades da demanda real pelas mesmas observaria um aumento no nível de preços medido em termos de sua moeda e consequentemente uma desvalorização de sua taxa de câmbio em relação às outras moedas23.

É plausível pressupor que logo que essa perda do poder de compra relativo e da qualidade das notas promissórias como meio de troca seja notada pelos consumidores haverá uma conversão de moeda ruim por moeda saudável4. É natural que o processo inflacionário seja notado primeiramente no preço cambial antes que em outros preços, de forma que seria nesse mercado que os consumidores notariam primeiramente o processo inflacionário. A razão para isso é a natureza do próprio mercado cambial. Quando se deseja efetuar a compra de mercadorias cotadas em uma outra moeda não é possível fazê-lo de maneira direta e sim somente por meio da conversão. Dessa forma, toda a pressão de demanda adicional criada pelo processo inflacionário tende a se concentrar em um único ponto, o mercado cambial, ao invés de se dispersar pelos diversos preços dos bens como ocorreria se tal demanda adicional fosse concentrada em comprar bens da economia local. Disso é possível concluir que um processo inflacionário tende a afetar primeiramente os preços relativos entre moedas do que os preços relativos entre outros bens5.

Logo, seria de se esperar que logo as pessoas converteriam suas moedas ruins em moedas boas e as notas promissórias do ourives inflacionário deixassem de circular e perdessem seu valor como meio de troca6. O leitor astuto deverá ter notado que, uma vez que o ouro constituinte das reserva também é uma moeda contra a qual as notas perderiam valor relativo, as pessoas poderiam simplesmente ir ao ourives emissor e converter suas notas em troca de seus depósitos de ouro. Isso significaria que o ourives que causasse um processo inflacionário em suas notas seria vulnerável a um pânico bancário no estilo descrito por Diamond e Dybvig.

Contudo, alguns céticos poderiam dizer isso é esperar demais do grande público. As pessoas comuns jamais ficariam olhando diariamente a cotação das taxas de câmbio de diversas moedas e certamente teriam dificuldade de saber o valor real das moedas em seus portfólios. Em termos econômicos elas estariam em uma condição chamada de “ilusão monetária”7; isto é, que eles confundem preços nominais e preços reais. Porém, não é necessário que os consumidores façam isso.

Por mais que os consumidores possam ser ignorantes com relação a questões monetárias, certamente os bancos (ou os outros ourives nesse caso) não são. Um fato curioso sobre a economia monetária que estamos analisando é que muito provavelmente outros ourives ou bancos teriam em seus portfólios notas promissórias emitidas por concorrentes. A razão para isso acontecer é que muitas pessoas podem acabar recebendo notas emitidas por um ourives ou banco que desconhecem ou cuja localização é muito longe e então decidem compensar essas notas em um ourives e banco local.

Você deve estar se perguntando: “Mas por qual razão os bancos rivais aceitariam notas de um rival em troca de sua reservas?!”. A explicação é que existe uma racionalidade associada a essas escolha. Os banqueiros aceitam passivos emitidos uns dos outros como parte de uma estratégia dominante criada pelas regras do jogo do setor bancário em seu comportamento maximizador de lucro.

Os banqueiros aceitam passivos emitidos por seus rivais se o custo de compensação for menor do que seu benefício. O benefício é expresso no fluxo de rendimento da compensação junto ao banqueiro rival e o custo nos dispêndios relacionados com o processo de compensação e o risco de calote das obrigações pelo rival. Um jogo bancário se forma então entre os agentes do mercado bancário, o qual pode ser expresso da seguinte forma no caso de um jogo simples entre dois banqueiros:

Nessa matriz de payoff existe duas opções de escolha: Aceitar ou Não Aceitar os passivos do rival, e payoffs que variam de 1 a 3.

O jogo se mostra da seguinte forma:

• Payoff [2;2] — Ambos os banqueiros aceitam os passivos emitidos um pelo outro e adquirem direitos de compensação sobre as reservas de seu rival;

• Payoff [3;0] — O banqueiro I aceita os passivos emitidos pelo banqueiro II, mas o banqueiro II não aceita os passivos emitidos pelo banqueiro I;

•Payoff [0;3] — O banqueiro Ii aceita os passivos emitidos pelo banqueiro I, mas o banqueiro I não aceita os passivos emitidos pelo banqueiro II;

•Payoff [1;1] — Nenhum dos banqueiros aceita passivos um do outro e ambos ficam sem direitos sobre as reservas do rival.

A lógica do jogo é bastante simples. A situação onde um aceita e o outro não aceita seria a que, do ponto de vista estratégico, seria a menos desejável, pois representaria para o banqueiro que não aceitasse uma perda unilateral das suas reservas. Se ambos não aceitarem, então nenhuma mudança em seus balanços seria realizada. Contudo, se eles aceitarem os passivos uns dos outros então cada um tem a oportunidade de tirar recursos da reserva do rival e, sobretudo, evitar perdas para seu rival devido a assimetria de informação de não saber se o rival tem ou não passivos a serem compensados contra seu banco. A aceitação mútua de passivos entre diferentes banqueiros se torna então a estratégia dominante do jogo bancário8.

Continuando nossa lógica, mesmo se o público não notar a perda de valor das notas por vias do mercado cambial, os bancos certamente notarão. A pressão dos bancos rivais pela compensação de notas vistas como ruins cria um mecanismo de regulação do comportamento dos bancos conhecido como “adverse clearing”.

O princípio dos “adverse clearings” fará com que, em um sistema bancário minimamente competitivo e onde os bancos possuem direitos iguais, se algum deles expandir o volume de passivos sem que os outros façam o mesmo, o balanço bancário fique deficitário para o banco expansionista e superavitário para os bancos conservadores; de forma que o banco expansionista rapidamente seria compelido a limitar suas emissões devido considerações de liquidez. Tal ocorre segundo o princípio próprio da velocidade de circulação da moeda. Qualquer nota que seja emitida sem uma correspondente demanda real irá ter como efeito um excedente no total de notas em circulação. Essas notas adicionais por sua vez, por mais que não sejam depositadas imediatamente, encontrarão seu destino nas mãos de algum empresário ; indicando que elas irão circular pela economia real por algum período. O empresário por sua vez acabará depositando suas notas excedentes em troca de fundos de depósito como forma de capital de giro. Uma vez que essas notas sejam depositadas em um banco que não o emissor inicial, elas serão compensadas em troca de reservas. Dessa forma, uma emissão em excesso inicial termina por causar uma perda de reservas pelo banco expansionista.

Levando em conta as reações dos consumidores e dos bancos rivais em razão de uma expansão imprópria de moeda por um banco emissor, podemos analisar o mecanismo regulador das emissões com base nos fluxos de compensações contra o banco9. Os refluxos monetários contra o banco expansionista podem ser analisados por meio de um desenvolvimento dos efeitos do multiplicador bancário. Uma expansão da moeda de um banco Δm levará a um efeito multiplicador tal que:

ΔM = Δm / (1 - R)(1 - d)

Onde ΔM é o efeito de variação monetária gerada pelo efeito multiplicador, R é a variação das reservas bancárias em função de um depósito inicial e d é o encaixe total dos outros bancos em termos dessa moeda. O primeiro refluxo irá ocorrer conforme o público, vendo uma desvalorização de suas notas devido a perda de valor na relação com as outras moedas, compense suas notas no banco emissor em troca de suas reservas de depósito. Tal ação pode ser expressa como:

ΔF1 = ScΔM = (1 - KM - R)ΔM

Onde ΔF1 é a variação do primeiro refluxo, Sc é o equivalente aos saques de compensação e KM é a medida para a moeda retida pelo público10. Essa compensação de notas irá reduzir o caixa bancário e, por consequência, sua liquidez e solvência. Contudo, além das notas compensadas pelo público, haverá um segundo movimento de refluxo conforme as mesmas notas sejam compensadas em outros bancos e esses realizem débito dessas contra o banco expansionista. Esse segundo refluxo pode ser expresso por:

ΔF2 = Rc ・(RΔM)

Onde ΔF2 será a variação do segundo refluxo e Rc a quantidade de compensações dos outros bancos contra o banco emissor. Esses refluxos garantem que o sistema se mantenha em equilíbrio. Conforme as notas emitidas em excesso sejam compensadas contra o banco emissor em troca de reservas, a inflação iniciada por essa emissão inicial será reduzida conforme o aumento original de moeda seja reduzido pelos refluxos, tal que a variação de moeda líquida, Δ Ml, seja expressa por:

Δ Ml = Δm - F1 - F2

Ao mesmo tempo que ocorrerá uma uma redução na quantidade líquida de moeda, a compensação fará com que ocorra um aumento na oferta de reservas nas mãos do público. Esse aumento levará a uma redução do preço relativo das reservas e incentivará os agentes a trocarem suas reservas adicionais por depósitos bancários na forma de notas de outros bancos. Logo, haverá uma dupla perda de reserva do banco expansionista para seus rivais conservadores e o banco inflacionário provavelmente solicitará falência. Ao mesmo tempo, o equilíbrio monetário será preservado mantendo um nível de base monetária em conformidade com a demanda real por moeda.

E assim, caros leitores, um sistema de moeda bancária seria teoricamente estável. Fim.

Note, caro leitor, que o ato de emprestar dinheiro para um ourives (ou um banco) é equivalente a emitir um ativo por meio da geração de um passivo que é o direito de saque das reservas de ouro entregue aos depositantes iniciais.

Observe, caro leitor, que a desvalorização cambial ocorre de forma semelhante ao processo inflacionário. Enquanto que na inflação a moeda perde valor em termos de preços de bens reais, na desvalorização a perda de valor ocorre em termos do preço de outras moedas (câmbio).

Observe que quando me refiro a “outras moedas” também me refiro ao ouro usado nas próprias reservas. Dessa forma, o processo também afetaria a taxa de câmbio entre as notas promissórias e o ouro.

Apesar de isso ser contra intuitivo segundo a Lei de Gresham, é importante notar que a Lei de Gresham só é válida em um cenário onde existem taxas de câmbio fixas entre as moedas.

Até onde sei, esse mecanismo de transmissão inflacionário pelo câmbio foi primeiramente identificado por Gudin (1965).

O que, segundo definição corrente, significaria que deixaria de ser uma moeda.

O argumento da ilusão monetária é bastante popular dentro da macroeconomia, porém, como um novo-clássico ranzinza, sempre tive dificuldade em engoli-lo. seria contraintuitivo pensar que os agentes econômicos, por uma questão de ilusão monetária, demandam quantidades nominais de moeda. Nesse tipo de cenário os agentes são incapazes de distinguir entre juros reais e juros nominais, de forma que são incapazes de formar expectativas sobre os preços futuros e é implicitamente assumido que eles dão mais atenção a sua renda nominal presente ao invés de sua renda permanente. Logo, teríamos uma situação onde a base monetária agregada poderia se comportar como se:

M = f(Y,i)

Se tal condição fosse verdadeira significaria que alguém poderia aumentar a renda corrente de uma economia e reduzir suas taxas de juros simplesmente expandindo M de forma constante uma vez que os indivíduos seriam indiferentes a modificações em seu poder de compra relativo.

O interessante é que foi exatamente isso que ocorreu no caso real dos ourives durante a Guerra Civil Inglesa. Um equilíbrio natural surgiu onde os ourives e banqueiros ingleses aceitavam notas emitidas por rivais como uma estratégia competitiva dentro de um mercado bancário marcado por assimetria de informação. Ver em Quinn (1997).

Essa análise dos fluxos de compensação bancária é conhecida no submundo da teoria monetária como Lei de Refluxos de Fullarton. É por essa mesma razão que, teoricamente, seria impossível existir um processo inflacionário causado por letras de câmbio ou cheques. Todavia, o mesmo não pode ser dito dos cartões de crédito…

K é a variável que mede a proporção dos depósitos que o público deseja manter como moeda corrente. É por meio dessa variável que o multiplicador de depósitos bancários se relaciona com as equações quantitativas da moeda devido a Equação de Cambridge, segundo a qual a quantidade de moeda em uma economia será a proporção da renda retida pela população na forma de moeda, tal que: M = KY. Uma vez que K é proporção de moeda retida e não introduzida na circulação geral da economia, podemos dizer que K = 1/V.